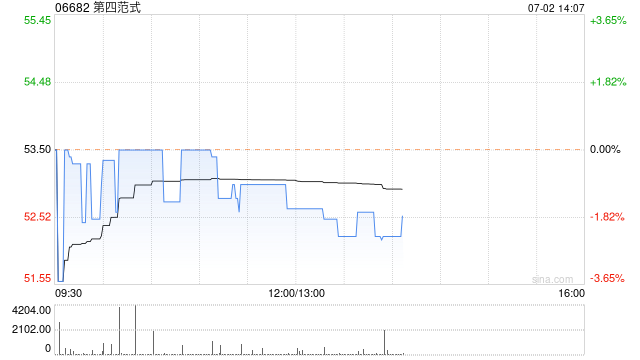

近日,洋河股份发布投资者关系活动记录表显示,4月28日,公司接待了投资者电话会议问答。

洋河股份2023年年报显示,公司实现营业收入331.26亿元,同比增长10.04%,归属于上市公司股东净利润100.16亿元,同比增长6.80%;省内市场与省外市场在营销中的占比分别为44.30%、55.70%;中高档酒和普通酒分别增长8.82%、20.70%。洋河股份表示,公司围绕区域及产品结构优化、营销组织迭代、数字化赋能销售、产品品质提升、品牌传播等方面开展工作,全年实现稳中有进发展。

据年报显示,2023年洋河股份销售费用达到53.87亿元,同比大幅增长28.90%。在被问及2023年销售费用为何增加时,公司解释称,费用投放实行预算制,根据不同品牌和不同价位产品设定费用,对费用率进行整体把控,并作为重要管理指标。销售费用率的提升,与市场竞争环境、主导产品数字化支付方式变化等有关。未来费用投放将根据市场变化和公司策略进行优化调整,同时更侧重品牌势能提升、核心消费者培育。

产能投资方面,洋河股份表示,公司在上市后已完成基础酒产能布局,能够满足未来一段时期的市场需求。当前的项目建设主要在高端储能建设等方面。

在产品方面,洋河股份表示,外部环境变化加大了次高端白酒压力,白酒行业向头部企业高度集中后,次高端产品竞争更加激烈,由量价齐升进入相对稳定的发展阶段。公司已形成了高端以梦之蓝手工班和梦九、次高端以梦六+和水晶版梦之蓝、中端以天之蓝和海之蓝、中低端以洋河大曲和双沟大曲为代表的品牌体系,各个产品价格带布局和定位比较明晰。对于M6+产品的打造,主要在高端梦之蓝手工班引领、控量稳价、品牌势能、核心终端打造等方面开展工作。