来源:长城总量

摘要

(1)国内政策端持续发力,股市风险偏好提振

①政治局会议:稳增长政策基调更加积极进取

政治局会议强调财政政策靠前发力,用好超长期特别国债,加快专项债发行使用进度。房地产方面,首次提出“消化存量房产和优化增量住房”,定调更加积极,更强调保交房的落实。扩大内需方面,大规模设备更新和消费品以旧换新仍是重点。对于新质生产力,要积极发展风险投资,壮大耐心资本。

②房地产:多城市限购进一步放松,去库存进程进一步加速

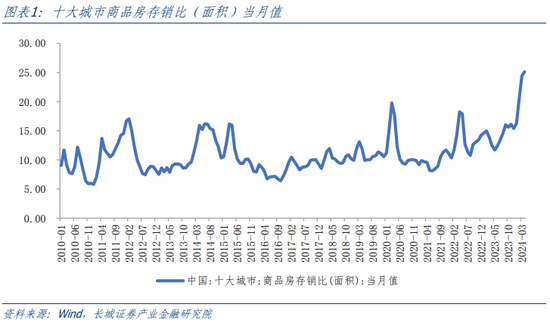

当前房地产库销比已经处于历史高位水平,后续存量与增量政策两者有望并进,预计房地产去库存进程进一步加快,地产销售端可能有所改善。近期部分重点城市房地产政策已经进一步放松。

③“新国九条”后股市配套政策落地有望加快

“1+N”政策体系正在逐步形成,后续在IPO、退市、分红、规范减持等方面的细则将持续优化,优质公司将获得市场的更多认可。资本市场生态将进一步向高质量发展、提升投资者长期回报率转变。

(2)美国非农不及预期,FOMC表态偏鸽,降息预期增强

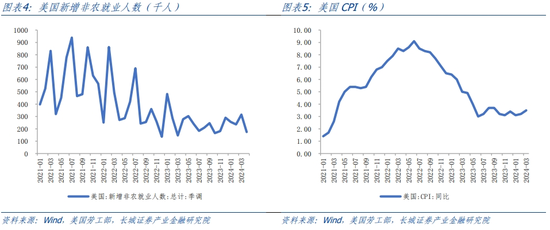

4月美新增非农就业人数低于预期,FOMC会议美联储态度偏鸽,表示自6月起将放缓缩表,海外降息预期可能带来A股阶段修复窗口。

(3)出口保持较高景气,经济内生动力修复有待进一步提升

国内制造业持续修复,出口景气相对较强,外需拉动作用比较明显。全球制造业景气向上和补库周期逐渐开启有助于中国出口维持相对高景气。稳增长政策预期进一步提升,财政政策可能相较今年前四个月进一步发力。经济内生动力修复有待进一步提升。

(4)中长端利率有所回升,股市流动性有望进一步改善

4月下旬以来中长端利率有所回升。当前人民币汇率扰动仍存,未来在货币政策的使用方面可能仍相对谨慎。M2-M1剪刀差仍在高位水平。股债性价比分位数处于历史高位水平。北向资金4月末以来已出现明显净流入,股市微观流动性后续有望进一步改善。

相关行业推荐:整体来看,5月份A股可能处于风险偏好的修复窗口。4月政治局会议后,政策基调更加积极进取,稳增长政策或将持续发力,房地产去库存进一步加大力度,国内经济修复可能提速。全球制造业景气向上和补库周期逐渐开启有助于出口维持相对高景气。海外来看,美国非农数据不及预期,FOMC表态偏鸽,降息预期有所增强。4月下旬以来国内中长端利率有所回升,M2-M1剪刀差仍在高位水平,股债性价比分位数处于历史高位水平。北向资金4月末以来已出现明显净流入,业绩期过后股市微观流动性有望进一步改善。

①红利板块:“新国九条”及相关配套政策落地后,市场对分红的重视程度进一步提升。重点关注持续稳定分红、增加回购和增持、具有并购重组预期等方面的投资机会。

②周期:稳增长政策有望进一步加码,地产链条和周期行业预期有所提升。重点关注房地产、化工、工程机械等行业。

③出海:扩张海外市场可能是消化国内产能、增加企业利润和居民收入的一条可行途径。出海方面的中长期投资机会包括汽车、家电、创新药、跨境电商等方面。

④科技:建议关注“新质生产力”相关政策的重点落地方向。以AI为代表的人工智能方向具有产业变革的长期确定性,业绩未来有望逐渐兑现。AI应用逐渐落地仍可能带来板块估值提升的机会。建议关注国产gpu算力,以及海外AI应用情况。医药板块业绩有望逐渐回升,部分细分方向存在出海相关机会。

风险提示:风险股票市场风险、技术面指标失效风险、地缘形势影响风险偏好、历史数据对未来预测性降低、债券市场风险、外汇市场风险、金融期货波动风险、商品期货波动风险、政策落地不及预期风险等。

1. 五月或为A股配置窗口期

整体来看,5月份A股可能处于风险偏好的修复窗口。4月政治局会议后,政策基调更加积极进取,稳增长政策或将持续发力,房地产去库存进一步加大力度,国内经济修复可能提速。全球制造业景气向上和补库周期逐渐开启有助于出口维持相对高景气。海外来看,美国非农数据不及预期,FOMC表态偏鸽,降息预期有所增强。4月下旬以来国内中长端利率有所回升,M2-M1剪刀差仍在高位水平,股债性价比分位数处于历史高位水平。北向资金4月末以来已出现明显净流入,股市微观流动性后续有望进一步改善。

1.1 国内政策端持续发力,股市风险偏好提振

(1)政治局会议:稳增长政策基调更加积极进取

4月30日政治局会议的关键点如下:①财政政策靠前发力,用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度。货币政策方面,要灵活运用利率和存款准备金率等政策工具。②房地产方面,首次提出“消化存量房产和优化增量住房”,定调更加积极,更强调保交房的落实。③化解风险方面,压降债务和稳定发展并行。要深入实施地方政府债务风险化解方案,确保债务高风险省份和市县既真正压降债务、又能稳定发展。地方政府化债总基调不变,但是节奏上可能有所调整,要兼顾地方经济的稳定发展。④扩大内需方面,大规模设备更新和消费品以旧换新仍是重点,制造业设备更新、大宗消费品需求提升等方面存在较大空间。⑤再次强调“新质生产力”,加强国家战略科技力量布局,要积极发展风险投资,壮大耐心资本,以资本市场服务新质生产力。AI、低空经济等重点产业政策预期进一步提升。⑥对外方面,积极扩大中间品贸易、服务贸易、数字贸易、跨境电商出口,支持民营企业拓展海外市场,加大力度吸引和利用外资。出口和出海今年存在较高景气度,继续把握确定性机会。⑦决定今年7月召开二十届三中全会,在深化改革方面可能有突破。

(2)房地产政策:多城市限购进一步放松,去库存进程进一步加速

4月30日的政治局会议未提及“三大工程”建设,对房地产的政策表述仍侧重于“保交房”和“去库存”。根据Wind数据,4月份十大城市商品房存销比为25.11,当前房地产库销比已经处于历史高位水平,预计房地产去库存进程进一步加快。4月末以来,北京、天津、成都、南京、武汉等一二线城市需求端政策继续优化调整,主要包括优化限购政策、降低首付比例、降低房贷利率、降低交易税费等。政治局会议首次提出消化存量房产和优化增量住房,后续存量与增量政策两者有望并进,地产销售端可能有所改善。

(3)“新国九条”后股市配套政策落地有望加快

资本市场政策“优胜劣汰”趋势明显。“新国九条”出台后,证监会、交易所已经就一系列制度规则向市场公开征求意见,以“新国九条”为指导的“1+N”政策体系已经在逐步形成和落实,后续在IPO、退市、分红、规范减持等方面的细则将持续优化,优质公司将获得市场的更多认可。资本市场生态将进一步向高质量发展、提升投资者长期回报率转变。资本市场的可投资性和回报率有望得到长期提升。

以下制度优化或将对股市生态产生深远影响:①IPO:提高主板/创业板上市财务标准,严格科创板科创属性评价标准,IPO“质升量缓”。②退市:做到“应退尽退”,降低退市门槛,退市家数有望稳步提升。③分红:分红实施风险警示(ST),鼓励中期分红和多次分红,提升公司分红积极性。④减持:减持制度全面升级,严防绕道情形。⑤重视股东回报:支持构建“长钱长投”的政策体系,促进中长期资金入市。

1.2 美国非农不及预期,FOMC表态偏鸽,降息预期增强

4月美国新增非农就业人数17.5万,失业率小幅上升至3.9%,平均时薪环比增长0.2%,同比增长3.9%,均低于市场预期,反映出通胀可能出现下行的迹象。美联储5月FOMC会议表态偏鸽,表示降息的时间节点取决于数据,但下一步行动不太可能是加息;同时表示从6月开始,将把美国国债的每月赎回上限从600亿美元降至250亿美元,从而减缓其证券持有量的下降速度;FOMC致力于将通货膨胀恢复到2%的目标。美国降息预期有所提升,有助于股市风险偏好的修复。4月份香港等地股市已经出现明显反弹。

1.3 出口保持较高景气,经济内生动力修复有待进一步提升

国内来看,经济存在结构性亮点但是动能仍偏弱,稳增长政策预期进一步提升。4月制造业PMI指数为50.4%,已连续两个月位于扩张区间;4月新订单指数为51.1%,比上月下降1.9个百分点,仍位于扩张区间;新出口订单指数为50.6%,比上月下降0.7个百分点,继续保持扩张,表明企业出口业务总体继续改善。整体来看制造业持续修复,出口景气相对较强,外需拉动作用比较明显。

海外来看,全球PMI即将开启新一轮扩张周期,主要经济体基本都处于PMI底部向上的阶段,全球制造业需求有待进一步复苏。从美国库存周期来看,2023年7月以来,美国销售同比开始回升,但回升力度相对较弱;今年1月美国库存同比小幅反弹,后续有望逐渐开启主动补库存阶段。全球制造业景气向上和补库周期逐渐开启有助于中国出口维持相对高景气。

消费方面,线下消费和服务消费恢复相对较好,五一出行旅游恢复较快。根据文旅部数据显示,今年“五一”假期,全国国内旅游出游合计2.95亿人次,同比增长7.6%;国内游客出游总花费1668.9亿元,同比增长12.7%。根据国家移民管理局数据,今年“五一”假期,全国边检机关共保障846.6万人次中外人员出入境,较2023年同期增长35.1%。4月政治局会议后,我们认为稳增长、扩内需政策预期进一步提升,财政政策可能相较今年前四个月进一步发力。近期部分重点城市房地产政策已经进一步放松,经济内生动力修复有待进一步提升。

1.4 中长端利率有所回升,股市流动性有望进一步改善

由于房地产放松政策预期、央行对长债收益率的表态以及对债券供给担忧等因素扰动,4月下旬以来中长端利率有所回升。当前人民币汇率扰动仍存,未来在货币政策的使用方面可能仍相对谨慎。M2-M1剪刀差仍在高位水平,在此宏观流动性背景下,股市微观流动性有望进一步改善。

从股债性价比的指标来看,我们使用万得全A、沪深300、中证500的EP与10年期国债收益率的比值分别构建股债性价比指标。整体来看,当前三个股指的股债性价比均在两倍标准差附近,三者的股债性价比指标分位数均位于95%以上。

从股市增量资金来看,4月下旬以来北向资金出现明显净流入,4月26日北向资金单日净流入224亿元,创陆港通单日净流入历史新高。5月业绩期已经过去,稳增长政策预期持续提升,A股风险偏好继续改善,股市具备性价比,股市流动性后续有望持续改善,更多增量资金可能布局A股。

2. 行业观点:稳增长预期提升,市场积极信号累积

整体来看,5月份A股可能处于风险偏好的修复窗口。4月政治局会议后,政策基调更加积极进取,稳增长政策或将持续发力,房地产去库存进一步加大力度,国内经济修复可能提速。全球制造业景气向上和补库周期逐渐开启有助于出口维持相对高景气。海外来看,美国非农数据不及预期,FOMC表态偏鸽,降息预期有所增强。4月下旬以来国内中长端利率有所回升,M2-M1剪刀差仍在高位水平,股债性价比分位数处于历史高位水平。北向资金4月末以来已出现明显净流入,业绩期过后股市微观流动性有望进一步改善。

相关行业推荐:

(1)红利板块:“新国九条”及相关配套政策落地后,市场对分红的重视程度进一步提升。重点关注持续稳定分红、增加回购和增持、具有并购重组预期等方面的投资机会。

(2)周期:稳增长政策有望进一步加码,地产链条和周期行业预期有所提升。重点关注房地产、化工、工程机械等行业。

(3)出海:扩张海外市场可能是消化国内产能、增加企业利润和居民收入的一条可行途径。出海方面的中长期投资机会包括汽车、家电、创新药、跨境电商等方面。

(4)科技:建议关注“新质生产力”相关政策的重点落地方向。以AI为代表的人工智能方向具有产业变革的长期确定性,业绩未来有望逐渐兑现。AI应用逐渐落地仍可能带来板块估值提升的机会。建议关注国产gpu算力,以及海外AI应用情况。医药板块业绩有望逐渐回升,部分细分方向存在出海相关机会。

风险提示

风险股票市场风险、技术面指标失效风险、地缘形势影响风险偏好、历史数据对未来预测性降低、债券市场风险、外汇市场风险、金融期货波动风险、商品期货波动风险、政策落地不及预期风险等。