10月12日,财政部部长蓝佛安在国新办新闻发布会上表示,财政部将发行特别国债支持国有大型商业银行补充核心一级资本,提升这些银行抵御风险和信贷投放能力,更好地服务实体经济发展。

这意味着时隔26年后,国有大型银行又将获得来自财政部特别国债的注资。早在1998年,为了化解金融风险,财政部曾发行2700亿元特别国债向四大国有银行注资。记者了解到,市场预期此次财政部为注资六大国有银行所发行的特别国债规模,将远远超过1998年。

东方金诚宏观分析师王青向媒体表示,他估计本次用于补充国有大行核心一级资本的特别国债规模或将达到约1万亿元。

“财政部到底发行多大规模的特别国债,需各大国有银行先递交各自的资本补充方案,经过相关部门汇总认可,并在有关部门审议批准后,才能明确具体的特别国债发行规模与发债方式。”一位私募基金宏观分析师向记者指出。

财政部副部长廖岷透露,这项工作已启动,当前已成立跨部门工作组。目前等待各家银行提交补充资本的方案,六大行均已上市,具体的资本补充计划各家银行还会通过公告向外界披露。

记者了解到,此次财政部发行特别国债向六家国有大型银行注资的环境,与以往有着明显不同。

历史上,国家有过两次向国有大型银行注资,一是1998年财政部发行2700亿特别国债向四家国有大型银行注资,二是2004年~2008年期间,政府以外汇储备的方式通过中央汇金注资四大行。

当时,四大国有大型银行均面临不良率偏高、资本充足率相对较低的状况,通过两轮注资与剥离大量不良资产给AMC,四大国有大型银行均获得稳健经营基础与新的业务发展空间。

如今,六大国有大型银行(加上交通银行与邮储银行)不但资本充足率相对较高,且坏账不良率也控制在较低水准。

数据显示,截至6月底,建行、工行、中行、农行、交行、邮储的核心一级资本充足率分别为14.01%、13.84%、12.03%、11.13%、10.3%、9.28%。其中,建行、工行高出监管要求逾4.8个百分点,中行、农行也分别高出监管要求约3个与2个百分点,交行、邮储银行则高出监管要求1.8与1.28个百分点。

此外,截至6月底,这六家国有大型银行的不良率均低于1.4%,处于较低水平。

上述私募基金宏观分析师向记者指出,此次财政部发行特别国债向六大行注资,一是进一步提升这些国有大型银行的稳健经营能力与抗风险能力,二是更好发挥资本的杠杆撬动作用,增强信贷投放能力,进一步加大国有大型银行服务实体经济发展的力度,推动宏观经济持续回升向好与提振市场信心。

在他看来,前些年,国有大型银行保持利润较高增长,可以依靠自身利润留存方式增加资本金,随着近年银行减费让利力度加大,加之贷款利率持续调降令净息差收窄、银行利润增速已逐步放缓,加之部分利润还需用于分红与回购股票,也需要加大外部融资渠道“充实”资本金,更好地服务实体经济。

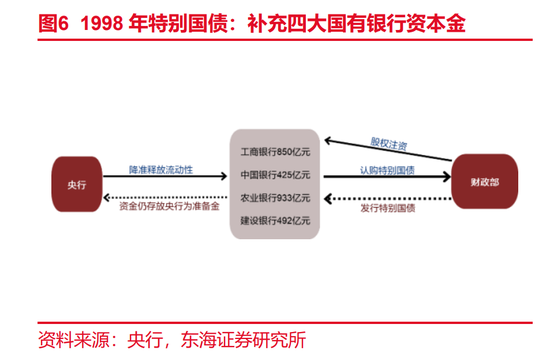

记者获悉,相比此次注资六大行的特别国债实际发行规模,市场还关注特别国债的发行方式。1998年期间,央行先通过定向降准举措释放四大国有银行2700亿元资金,再由后者认购财政部发行的2700亿元30年期特别国债,并将这笔认购资金存放在央行,最后交由财政部将2700亿元资金注资四大行。

记者获悉,此举产生两大好处,一是避免2700亿元特别国债公开发行对市场资金的“抽离效应”,有助于当时金融市场平稳有序运行,二是灵活规避“央行不得在一级市场直接认购国债”的限制。

“此次财政部选择公开发行特别国债,还是借鉴1998年做法——由六大国有银行定向认购特别国债,市场拭目以待。”这位私募基金宏观分析师表示。

尽管市场普遍预期财政部将发行规模不小的特别国债向六大行注资,但10月12日债券市场显得“处变不惊”。

截至当天收盘时,10年期与30年期国债收益率分别收在2.132%与2.295%,较前一个交易日收盘价小幅回升。

上述私募基金宏观分析师表示,尽管市场预期此次特别国债发行将进一步改善债券市场资产荒状况,但由于相关部门尚未明确特别国债的发行节奏、发行规模与发行方式,加之相关特别国债发行仍需要全国人大审议通过,所以市场认为特别国债发行对债券市场供需关系的影响“尚未显现”。

但他认为,此前政府债发行进度相对较快,给四季度政府增发特别国债预留了操作空间。

Wind数据显示,截至今年9月末,政府债净融资为7.51万亿元,完成全年额度的84%,四季度所剩的发行额度仅有1.45万亿元。

此外,今年前三季度普通国债净融资2.64万亿元,约占全年额度的八成,进度比2023年要快,无形间为四季度增发政府债留出了操作空间。但是,由于此次注资六大行的特别国债发行尚需时日,因此不少投资机构认为当前市场资金面相对宽松,给阶段性买涨长期国债(押注长期国债收益率走低)创造了条件。

这位私募基金宏观分析师直言,考虑到中国需加大增量财政刺激举措实施力度确保年内GDP实现5%的增长目标,市场认为四季度政府债大概率会增发,令债券市场资产荒状况得到逐步改善。

东方金诚发布最新报告指出,他们预计此次一揽子财政政策增量规模将不低于4万亿元,超过市场预期,其中部分财政资金将通过增发政府债筹集。此外,此举将直接推动四季度中国GDP增速超过5%,进而顺利完成全年“5%左右”的GDP增长目标,为明年继续保持5.0%左右的较快经济GDP增长提供重要支撑。