文:缪延亮,中金公司研究部执行负责人、董事总经理

注:本文为作者在第九十二次博智宏观月度例会发言内容

正文:

为了讨论美国降息的短期和中长期影响,首先需要明确美国通胀的最终走向。美国究竟是已经实现了通胀下行的软着陆,还是可能面临二次通胀,这样两种情形对降息路径的影响也完全不同。如果我们较为关注美国作为外部环境对我国的影响,这个分析就很重要。尽管我国政策可以适度减少对外部环境的依赖,但是汇率的灵活性是确保政策空间的关键。

在疫情之前,美国通胀一直比较低迷。尽管疫情前美国有三次量化宽松政策(QE),但货币超发没能够显著推升通胀,首要原因是美国货币乘数在三次QE期间有所下降。美联储虽然大幅增加了基础货币(美联储资产负债表规模从2007年不足1万亿美元扩张至2014年4.5万亿美元),但货币乘数从9下降到了4,甚至第三次QE时进一步下降到3。这说明如果没有财政扩张,仅通过银行体系进行货币扩张,货币乘数将呈现下降趋势。作为对比,中国的货币乘数近几年呈上升趋势,人民银行虽然没有大幅扩表,但降低存款准备金率提升了货币乘数。从货币到通胀不仅要考虑货币乘数,还要看流通速度。虽然中国货币乘数在上升,但流通速度在下降,这可能与利率下降、机会成本降低以及预防性需求增加导致现金持有量增加有关。美国方面,货币流通速度在疫情前快速下降,但疫情后有所回升。我曾在2014年写过一个文章,专门分析通胀(《通胀去哪儿了?货币、信贷与通胀的中美双城记》)。文章的核心思路是看通胀不仅要看货币还要看信用,尤其要看货币和信用的对比。2008年至2020年,美国货币扩张,但信用扩张很慢,因为当时处于去杠杆阶段。信用扩张在疫情之后才真正加速。值得注意的是,尽管2023年美国M2增速接近负5%,但通胀仍然高企。这是因为美国的信用并没有受损,紧缩货币却并没有紧缩信用。

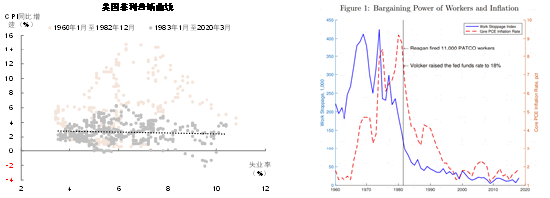

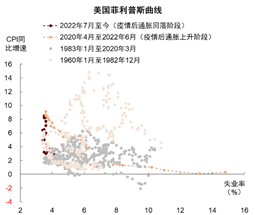

不仅货币宽松没有造成通胀,疫情前美国失业率持续走低,也没有带来通胀。美国的菲利普斯曲线在疫情前变得很平坦,这与传统教科书中的反斜线形态大相径庭。菲利普斯曲线解释的是劳动力市场和物价的关系。如果劳动力和工资关系不大,一个解释是工会力量下降,另外一个解释是美国的通胀是全世界决定的。

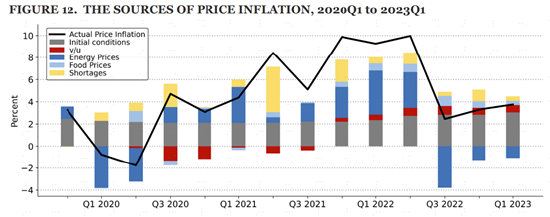

疫情后通胀上升,起初美联储认为通胀是暂时的,但供给冲击的不断出现,例如半导体缺货,墨西哥飓风等等,带来的通胀压力越来越多。到2021年年底,鲍威尔放弃了“暂时性”这个词。从供应商交付时间、企业的库存水平修复情况看,供应链到2022年底才基本修复完毕。伯南克和布兰查德(2023)对美国通胀成因做了拆解,供给冲击导致的能源食品价格上涨、以及供应短缺是通胀早期的主要驱动因素,但随着产品市场冲击的消退,工资价格通胀逐渐占据主导。

通胀不再“暂时性”,美联储也在2022年加息应对。在加息初期,多数人认为若菲利普斯曲线继续扁平化,抑制通胀会以失业率大幅上升为代价,所以衰退和硬着陆确实是2022年下半年包括2023年上半年的热议话题和主流预期。去年3月份美联储官员称预计2023年美国会有一次衰退。但是我们实地考察美国时发现,美国情况很好,就业市场火爆,并无衰退迹象。那次访问改变了我对美国经济的看法。

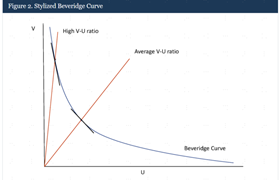

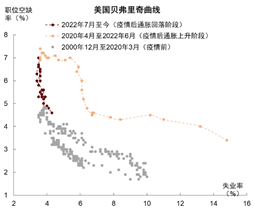

在这场硬着陆和软着陆之辩中不得不提到美联储的Waller,他在2022年5月份在德国法兰克福歌德大学货币与金融稳定所(IMFS)发表演讲,并于2022年7月和Figura联合发表文章,提出美国可以实现软着陆。他强调理解菲利普斯曲线之前要先理解贝弗里奇曲线,贝弗里奇曲线决定了菲利普斯曲线的形状。贝弗里奇曲线描述职位空缺率(Job opening / Vacancy Rate)与失业率(Unemployment Rate)之间的负相关关系。一般情况下,失业率高的时候职位空缺率低、工作机会少,反之亦然。2020年初疫情前,美国的岗位空缺率/失业率(v/u)约为1.2。疫情爆发后至2022年7月,由于劳动力市场供给紧张,v/u快速上升,由2020年4月的0.2增至2022年7月的最高值2.0。理论上,当v/u >1,空缺岗位很多,而找工作的人很少,企业雇佣一个人成本会很高。在极端情形下,消灭最后一个失业者的成本会是无穷大。在此期间,美国贝弗里奇曲线外移,体现出劳动力市场匹配效率降低。2022年美国经济复苏时,失业率快速下降,同时企业提供了大量的空缺岗位,这个阶段贝弗里奇曲线异常陡峭,意味着如果我们要让岗位空缺率回到疫情前,失业率或许不需要大幅上升。所以他指出一条美国软着陆的路径:通过降低岗位空缺率(v)而非提升失业率(u)来降低v/u。这一观点遭到Summers在内的很多人反对,Summers等认为通胀下行一定会导致硬着陆,“There is no magic tool”。2024年,我们又看到Waller发表一篇文章,来解释美国为什么能实现软着陆。

今年8月份Benigno和Eggertsson发表文章指出,由于贝弗里奇曲线的非线性导致了菲利普斯曲线的非线性,在失业率很低且产出缺口足够小的时候,通胀可以很快上升,同时失业率没有太大变化。反过来说,当通胀下行的时候失业率其实并没有上升太多。

从数据看,岗位空缺率从2022年3月7.4%的高点大幅下降至4.8%,失业率同期从3.6%增长至4.2%,V/U从2022年7月的最高点2回落至1左右。这是现在对美国软着陆的主流解释,是通过非线性的贝弗里奇曲线和非线性的菲利普斯曲线做到的。

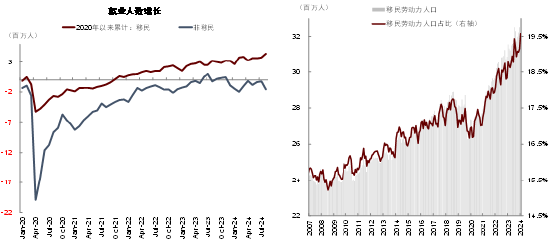

如何实现劳动力市场降温但又不过冷的软着陆?大规模裁员会导致失业率快速上升,也就是“硬着陆”。持续增加雇佣在劳动力供给没有改变的情况下,又会导致“不着陆”。软着陆的唯一路径便是企业通过减少雇佣而非增加裁员来实现。美国劳动力市场最终达成了这个结果。企业总需求(包括已经招聘完成和仍空缺的岗位)自2022年3月缺口最大时下降了93万人,实现了冷热之间的平衡。如果进一步拆解总需求下降的原因,同时期内,职位空缺下降了414万个,就业人数就增长了323万人,主要靠供给增长补充了招聘需求。也就是说,企业总需求未大幅降温,只是仍待招聘到已就业之间发生了转换。

劳动力供给是如何增加的?美国劳动力总数和就业人数相比疫情前都有明显增长,分别增加了456万人和354万人。一方面,疫情时很多人退出劳动力市场后又返回,2022年备受担忧的提前退休、长新冠等可能永久性降低劳动力供给的因素都未起到决定性作用,美国本土(Native-born)的劳动力和就业人数相比疫情前仅减少了13万人和65万人。另一方面,移民的大幅涌入完全抹掉了这些缺口,移民(Foreign-born)劳动力和就业大幅增长470万人和419万人。移民在劳动力人口中的占比已经接近20%,比疫情前增加2.3个百分点。移民的涌入、货币和财政刺激共同作用下,企业可以不裁员,只是降低雇佣来应对经济变化。

为了讨论二次通胀的风险多大,我们可以将核心通胀拆分为核心商品、房租及其他核心服务三部分。核心商品通胀同比已经是负的两个百分点,且供应链阻碍基本完全缓解,下降空间有限。美国通胀的韧性主要来自于核心服务,包括住房和其他核心服务(也称作超级核心通胀),目前这部分同比增速还有5%。从环比来看,近期核心服务的环比仍在上升。核心服务中CPI租金由于统计因素滞后于新签约租金指标。新签约租金最近没有增长,所以未来一年占美国核心通胀接近一半的房租通胀是促进通胀下行的动力。那么,把住房剔除掉以后的超级核心通胀是否还存在风险?这部分服务通胀更多受到劳动力市场的影响。v/u现在已经降到了1.1左右,略低于疫情前的水平。这看似是好消息,但是我们担心现在的贝弗里奇曲线从更高v/u比例对应的陡峭区间向更低v/u比例对应的平坦区间移动,意味着如果岗位空缺率继续下降,失业率就会迅速上升。除了二次通胀风险,我们也担心衰退风险。目前,美联储的目标更多从控通胀转向关心就业,对失业率可能的上升更为敏感,而从当前美联储采取的9月降50BP的政策以及后续看到的金融条件快速放松来看,衰退风险似乎相对可控。

除了对通胀的分项讨论外,我们从总体视角看,是否有其他因素导致二次通胀风险增加?一是新的供给冲击,如果特朗普上台加征关税将会抬升美国通胀,从历史经验来看关税成本大都是由消费者承担。而且,近期黎巴嫩寻呼机爆炸事件重燃了供应链安全讨论,供应链风险也可能阶段性加剧通胀的压力。二是信贷变化,随着美联储货币宽松效果显现,美国工商业贷款、商业地产贷款、消费贷款都在复苏,其中工商业贷款的信贷脉冲已经转正。三是通胀预期,未来一年各个机构及消费者调查显示的通胀预期基本都停止下行,但美债隐含的通胀预期近期有所回升,其中10年期美债隐含的通胀预期升至2%以上。总体上看,通胀预期大体稳定,但最近有回升的趋势。

综合这些因素,未来一年内二次通胀的风险不大。但是一年之后,考虑到金融条件的放松,供应链重塑的风险,尤其考虑到更中长期的美元贬值带来的影响,美国通胀的中枢可能会略高于2%,接近2.5%或者更高一点的水平。事实上,疫情之前美国就曾讨论合理的通胀目标值应该在2%之上一些,这样会有更多的降息空间(这有两个含义,一是降息的终点会更高,二是考虑到AI革命及供应链风险对通胀的潜在影响),美国通胀率有可能达到2.5%—3%的区间。从这个角度看,更高的通胀中枢对应美联储更小的降息幅度和更高的利率终点,不能对美联储的降息路径过于乐观。

如果我们还是关心美联储给我们营造的外部环境以及人民币汇率,还是要抓紧政策窗口期,及时、快速加大逆周期的财政和货币政策刺激力度。人民币汇率最近升值很快,汇率升值目的不一定是升值本身。人民币过去一段时间贬值压力比较大,主要是因为中美利差压力和人民币波动小。高利差导致人民币套息交易收益高,而波动小导致人民币套息交易的风险低。我们希望可以提升人民币对美元双边汇率的波动性,。当前,美联储开启降息周期下中美利差有所收窄,往前看,美国降息路径不容过度乐观,现在是我们采取动作的最佳时机。

综上所述,美国通胀的起与落主要受三个因素影响:供给冲击、需求刺激与通胀预期。疫情后美国通胀先是在外部供给冲击、劳动力市场过热的情况下“大起”,随后又在供给冲击消退、美联储加息应对与大量移民涌入后“大落”。回过头来看,市场辩论的为什么美国得以软着陆,现在落脚点在劳动力市场上,尤其是当外部供给冲击消退后美国通胀更多由工资物价螺旋决定。其中当然有运气的成分,比如大量移民的涌入,但可能更多的还是美国财政货币刺激的结果,使得美国经济具有韧性。企业可以不裁员,而只是减少雇佣,把v/u的比例降下来,导致在非线性的贝弗里奇曲线和菲利普斯曲线下,美国得以在职位空缺率下降的同时失业率不大幅上升,实现软着陆。未来美国是否有二次通胀风险?一年内风险较小,因为核心服务中的主要占比房租回落趋势可持续至明年初,扣除住房的超级核心通胀则主要取决于劳动力市场。一年之后长期来看,考虑到供给冲击仍然存在,需求侧信用条件修复很快,以及通胀预期不完全稳定,美国通胀有可能二次抬头。我们可能面对的是美国通胀中枢和利率终点更高的环境,需要抓住当前最佳的政策窗口期。

新浪声明:所有会议实录均为现场速记整理,未经演讲者审阅,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。