我的钢铁网讯:进入5月后,下游需求释放逐渐放缓,但宏观利好消息提振市场信心,加之原料价格支撑,钢厂尚有微利,生产积极,整体供应继续维持偏高水平。进入6月份,传统淡季下市场供需矛盾将逐渐累积,不过市场仍有宏观利好预期支撑价格,钢厂订单充足生产较高积极性,产量将继续维持高位。

一、钢厂实际生产及计划排产情况

Mysteel统计:国内82家热轧带钢钢厂6月计划产量958.66万吨,5月实际总产量为977.84万吨,预期减量19.18万吨。

5月热轧带钢实际总产量为977.84万吨,环比增量27.44万吨,环比增幅为2.89%;较去年同比增量128.39万吨,同比增幅为15.12%。日均产量为31.54万吨,环比减量0.14万吨,环比减幅为0.44%。

5月热轧带钢整体产量继续增加,增幅明显的区域为中南地区,主要为新产线投产产量增加;而华东和西南地区产量小幅下降,主要是下游需求释放进度受阻,接单有所减弱。5月热轧带钢价格窄幅震荡,需求受天气、秋收等影响有所减弱,但全流程钢厂处于成本线边缘,生产依旧积极。不过相比全流程钢厂,电炉厂及调坯轧材厂则处于成本线边缘甚至亏损,因此减产检修频繁。不过整体产量依旧高于去年同期水平,供应维持偏高水平。

6月热轧带钢计划总产量为958.66万吨,环比5月计划减量27.19万吨,环比减幅为2.76%;较去年6月实际产量同比增量34.55万吨;日均计划产量为31.96万吨,环比增量0.16万吨,环比增幅为0.50%。

6月热轧带钢计划产量小幅减量,主要是6月比5月少1天,不过华北地区降幅较为明显,减量主要集中在调坯轧材厂。尽管目前钢厂整体生产积极性较高,但随着传统淡季来临,市场需求可能进一步萎缩,但原料支撑下可能价格较为坚挺,市场供需矛盾或将逐渐累积,或在6月底出现产量减量情况。

二、厂内库存情况

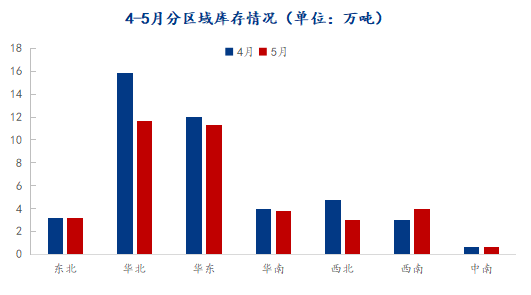

5月热轧带钢厂内库存为37.65万吨,环比减量5.86万吨,环比减幅为13.47%。5月整体库存降幅较大,集中在华北,西北地区,均为产量下降的原因,不过华北地区调坯轧材厂主动减产,而西北则是年度常规设备检修而导致的被动减产。其中较为不同的西南地区则是由于需求释放不佳小幅累库。目前大部分长流程钢厂订单情况尚可,调坯厂因亏损已经主动停产,因此预计6月钢厂内库存或将继续维持当前库存水平。

三、总结

6月钢厂订单尚可叠加利好政策预期的支撑,钢厂生产依旧积极,热轧带钢整体供应仍将维持偏高水平。不过随着传统淡季到来,需求释放或继续放缓,但钢厂订单尚可,钢厂库存将继续维持当前水平。此外原料支撑下,价格或相对坚挺,而下游信心不足低库存运行,热轧带钢供需矛盾将逐渐升级。