近日,港股上市公司东方甄选(01797.HK)与明星主播董宇辉“分手”一事,在资本市场搅起阵阵涟漪。

据东方甄选7月25日公告,董宇辉将从公司离职,同时,其将作为买方收购与辉同行(北京)科技有限公司(下称“与辉同行”)100%股权。这意味着董宇辉“单飞”的同时,与辉同行也将真正变为董宇辉的公司,实现独立运作。

与辉同行是东方甄选去年年底成立的子公司,资源倾注之下,其自成立以来在电商领域一直备受瞩目。此次被剥离,与辉同行的利润分配及股权估值等问题,引发不少投资者用脚投票。

该消息发布次日,东方甄选股价跌幅超23%,报收9.50港元/股,总市值蒸发近30亿港元。

与明星主播的天价“分手费”引质疑

从现有已披露信息来看,此次“分手”,董宇辉将获得一笔不小的经济收益。

首先是与辉同行的全部净利润。

俞敏洪在其7月25日发表的公开信中表示,除了已经支付承诺的全部待遇,他已恳请董事会及薪酬委员会并取得同意,把与辉同行的全部净利润奖励给董宇辉。

虽未披露具体数据,但根据已经公布的数据,在与辉同行的账上还留存1.4亿元净利润,这1.4亿元实际是把董宇辉的收入分配之后,剩下本来应该属于东方甄选的利润。俞敏洪在7月26日东方甄选股东沟通会上谈及董宇辉的收益问题时表示。

其次是用于收购与辉同行股权的资金。

俞敏洪表示,董宇辉持有与辉同行所需的股权购买款,他也按符合上市公司规则和公司章程规定的方式予以安排支付。

也就是说,此次“分手”,董宇辉将获得与辉同行剩余1.41亿元净利润,以及俞敏洪为其安排支付的7658.55万元用于收购与辉同行股权的资金。加上此前获得的1.41亿元净利润分成,董宇辉将累计“入账”3.58亿元(还不包括其个人在东方甄选的薪酬以及公司授予的股权所得)。

消息公布后,天价“分手费”很快引发投资者的质疑。

尤其股价大跌后,东方甄选股吧里“一片哀嚎”。不少投资者表示“很受伤”,认为其作为中小股民的意见未被考虑在内;有投资者质疑俞敏洪能否胜任董事长;更有股民直接发出质问:“俞敏洪对得起董宇辉,那对得起东方甄选的股民吗?”

为什么要把协议上本属于东方甄选的1.4亿元净利润奖励给董宇辉?俞敏洪表示,此事是经过他的提议和董事会讨论后决定的,主要基于两个理由,首先是董宇辉为东方甄选的发展做出巨大贡献,因此在他完全独立出去之后,给他一笔奖励,表达了公司的良好善意,也希望把这种善意传递给社会;此外,今年上半年,由于独立的计划,董宇辉没有拿到股权,但是他依然在为东方甄选做贡献,因此进行一部分现金补助也是应该的。

而关于7000多万元的股权收购款项的支付问题,俞敏洪解释称,这是其作为老大哥进一步赠送董宇辉一份善意。“我们决定通过新东方和董宇辉的某种合作关系,来支付这7000余万元的费用。具体我不进行解释,但它符合新东方在美股上市的所有规则。”

但是,上述“善意”的决定是否需要股东大会审议?又是否考虑到了东方甄选股东尤其中小投资者的利益?

根据香港交易所的规定,上市公司签订的合同或进行的交易是否触发了需要提交股东大会审议的门槛,要看其是否满足比率测试。通常,如果合同涉及的金额或交易的规模超过了上市公司最近财务报告中的某个财务指标的一定比例(比如75%),那么这笔交易就被视为非常重大交易,需要提交给股东大会审议。

香颂资本执行董事沈萌分析指出,“(上述交易)没有达到需要股东大会审议的门槛,但不意味着董事会做决定就可以不承担责任。俞敏洪作为东方甄选的经营负责人,可以向董事会及相关委员会提出建议,但董事会及相关委员会需要为其决定承担责任,包括外部股东可能因此提出的诉讼。”

与辉同行估值是否合理?

在此次交易中,与辉同行的估值也备受争议。

去年年底,东方甄选成立与辉同行,并将董宇辉注册成为唯一的执行董事和总经理。自成立以来,与辉同行在电商领域一直备受瞩目。

但由于“东方甄选”与“与辉同行”两大直播间之间不可调和的矛盾,今年2月开始,俞敏洪不断和董宇辉开始探讨独立的问题。双方经过反复磋商,最后决定到财年结束(5月31日)之后,俞敏洪请求董事会同意,把与辉同行的股份100%转让给董宇辉本人。

根据东方甄选7月25日公告,董宇辉(买方)、北京新东方迅程网络科技有限公司(卖方)及与辉同行(目标公司)订立出售协议。卖方同意出售,而买方同意收购目标公司的100%股权,代价为7658.55万元。

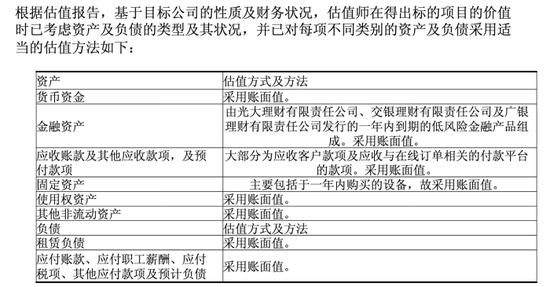

本次交易由独立估值师仲量联行企业评估及咨询有限公司(即估值师)对目标公司进行独立估值,并于2024年7月24日出具估值报告。

界面新闻注意到,在三大类估值方法中,估值师采用了成本法进行估值。即计算与辉同行各项资产与负债的账面值,再用资产减去负债。最终估值结果等于与辉同行截至2024年6月30日未经审核账目的资产净值相同。

而这一估值方法在互联网企业的估值中相对较少使用。有观点认为,成本法在此次的交易中缺少合理性基础,因为显然与辉同行对上市公司股东的价值不在于其成本,而是其盈利能力。

对于此次交易采用成本法的原因,公告原文解释称:

“估值师认为,鉴于目标公司的性质,采用市场法及收入法对目标公司进行估值存在重大限制。由于市场法通常依靠市场可资比较公司或交易的价值来厘定估值,但由于目标公司严重依赖董先生(作为销售主播),其离任给目标公司的未来运营及盈利能力带来了不确定性。截至估值日期,估值师认为,并无与目标公司面临类似程度不确定性的市场可资比较公司或类似交易,因此难以充分准确地得出参考价值。”

“收入法亦被认为不合适,乃由于该方法需要目标公司的详细运营资料及长期财务预测,但由于所提及的不确定性,无法获得此类资料及实质性客观支持数据。”

从评估报告中可以看到,估值师采用成本法列出的与辉同行公司的资产包括货币资金、金融资产、应收账款及其他应收款项、固定资产、使用权资产以及其他非流动资产。

图源:东方甄选公告

但是,其中一个争议焦点是,与辉同行注册商标、版权及品牌名称等相关知识产权因预计在董宇辉离职后不再为公司带来经济效应,被认定为无重大价值。也就是说,“董宇辉”这个IP的估值并未被考虑在内。

评估师认为:“该等知识产权大部分与董先生的名字及肖像密切相关,并且根据出售协议,本公司亦无意使用该等知识产权,乃因日后要使用该等知识产权可能需要董先生授权。因此,该等知识产权于离任后预计将不会为本公司带来日后经济利益。”

不过,董宇辉的正式离职时间是7月25日,在评估报告出具时间之前。这一估值逻辑是否合理?

上海明伦律师事务所律师王智斌对此分析认为,“这有点类似于会计处理中的减值测试。虽然IP价值明面上尚未归0,但大概率会很快与公司无关的情况下,评估师不纳入评估有其合理性。类似情况审计准则、会计准则有很多规定。”

值得一提的是,与辉同行成立至今,被倾注了大量精力和资源。

此次将与辉同行转让出去后,为了确保与辉同行业务的正常运营,东方甄选经董事会还同意将研发好的信息系统无偿交付与辉同行使用。

而与辉同行确实也不负众望。2024年1月9日,该账号在抖音平台首次直播便狂揽1.5亿销售额,最高在线人数达到170万,创下开播奇迹。2024年3月,与辉同行直播室的GMV(总交易额)超过了6亿元,位居榜首,其成绩接近第二名和第三名的总和。而东方甄选在同一月份的GMV则为2.86亿元,排名第五。

就平台影响力和盈利能力来看,与辉同行无疑成为东方甄选资产中至关重要的一部分。

截止到2024年7月25日晚间,东方甄选主账号在抖音的关注者数量为2986万,而与辉同行主账号的关注者数量为2161万。与辉同行账号运营时间尚只有半年。

现有财务数据显示,与辉同行自2023年12月22日成立至2024年6月30日止期间实现的未经审核除税前溢利约为1.89亿元,纯利约为1.41亿元。对比来看,东方甄选截至2023年11月30日的6个月创造的净利润为2.49亿元。

对于出售与辉同行会对东方甄选产生何种影响?不少业内人士分析认为,这将对公司短期财务表现产生影响,但所受舆论风险或有所降低,或在长期实现稳定经营。

“董宇辉的‘单飞’可能导致短期内销售额的明显下滑,尤其是在与辉同行直播间销售额持续攀升的对比下,东方甄选的业绩压力将进一步增大。不过俞敏洪的这一手操作很大气,或许能帮东方甄选挽回一些口碑。”网经社电子商务研究中心网络零售部主任、高级分析师莫岱青分析道。

沈萌认为,与辉同行被董宇辉收购后,大概率会与东方甄选构成直接竞争,但是双方貌合神离已经到了继续维持可能会对彼此造成更大伤害的地步,因此俞敏洪才会以相当反常的方式处理与董宇辉的关系。